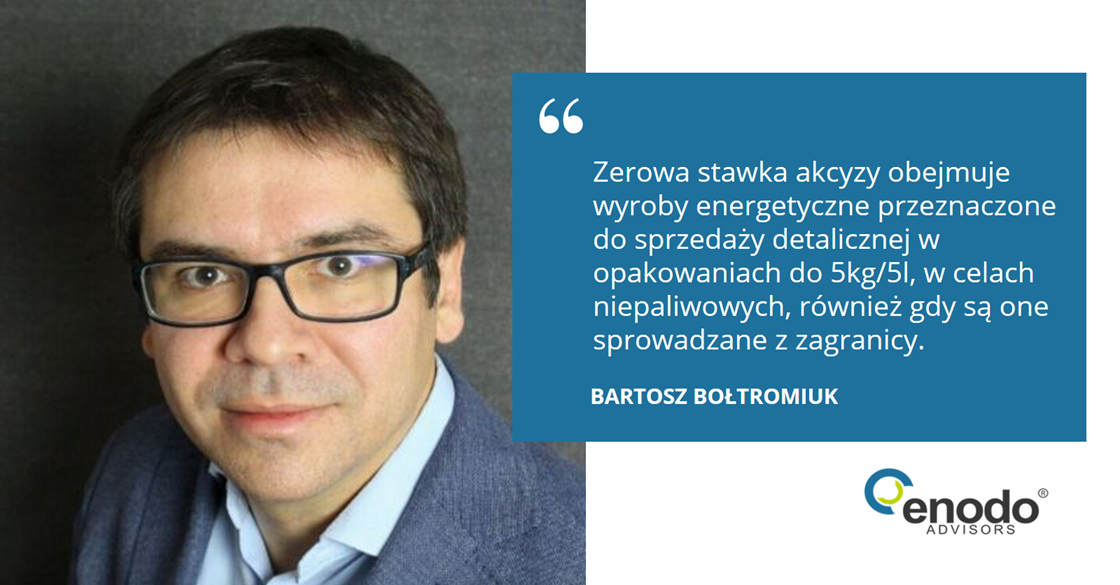

To rozstrzygnięcie ważne dla podmiotów handlujących produktami w małych opakowaniach (do 5kg/5l.), zawierającymi oleje mineralne (z wyłączeniem olejów i preparatów smarowych) lub gaz LPG, o zastosowaniach technicznych, tj. przeznaczonych do celów niepaliwowych. Są to np. środki czyszczące oraz materiały eksploatacyjne do maszyn i urządzeń. Bartosz był pełnomocnikiem reprezentującym naszego Klienta w tej sprawie.

W artykule:

- przedstawia dotychczasowe stanowisko organów podatkowych i sądów administracyjnych w tej sprawie,

- wyjaśnia, dlaczego WSA w Warszawie odstąpił od dominującego dotąd stanowiska i przyznał rację naszemu Klientowi,

- wskazuje, jakie znaczenie ma wyrok dla przedsiębiorców handlujących produktami technicznymi.

To rozstrzygnięcie może zmienić podejście fiskusa do opodatkowania tego rodzaju produktów sprowadzanych z UE i krajów trzecich.

Czytaj więcej w Dzienniku Gazety Prawnej.