Odpowiedzi na to pytanie należy szukać w nowelizacji ustawy o CIT (i PIT), która weszła w życie w 2019 r. Najbardziej rewolucyjne przepisy tej nowelizacji zostały zawieszone – chodzi o regulacje, na podstawie których przy płatnościach powyżej 2 mln zł, niezależnie od tego, czy warunki do zwolnienia zostały spełnione, podatek należy co do zasady pobrać i wystąpić o jego zwrot. Pomimo odsunięcia w czasie obowiązywania części przepisów, sytuacja polskich płatników i tak diametralnie się zmieniła. Z naszych obserwacji wynika, że nie wszyscy orientują się, na czym dokładnie polegają zmiany. I nic dziwnego – materia jest skomplikowana i wielowątkowa. Rozpoczynając krótki cykl artykułów poświęconych podatkowi u źródła, zaczynamy od podstaw wyjaśniając, dlaczego podatek u źródła wymaga dzisiaj zupełnie innego podejścia niż zaledwie dwa lata temu.

Jak było…

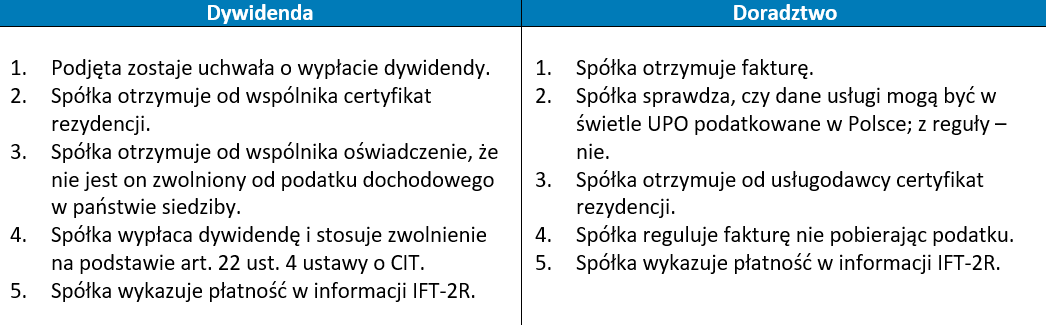

Zacznijmy od przypomnienia, jak wypłata należności za granicę wyglądała przed 2019 rokiem. Za przykłady niech posłużą dwa rodzaje płatności zagranicznych: dywidendy do jedynego wspólnika oraz wynagrodzenia za usługi doradcze.

… jak jest

Od 2019 r. przed punktem 4. znajdującym się na powyższych listach, powinna znaleźć się dodatkowa pozycja: „Weryfikacja prawa do zwolnienia / niepobierania podatku ( z należytą starannością)”. Termin „należyta staranność” nie został zdefiniowany w ustawie, jednak na podstawie przepisów dotyczących szczegółowych procedur związanych z WHT (zwrot podatku, opinie o prawie do zwolnienia), a także w oparciu o interpretacje i projekt objaśnień można ustalić, czego Ministerstwo Finansów (dalej MF), oczekuje od płatników. Jak zatem powinien brzmieć ten dodatkowy rozdział w naszym zestawieniu, odnoszący się do obu rodzajów płatności? Oto nasza propozycja:

Spółka weryfikuje prawo do zwolnienia / niepobierania podatku. W tym celu:

i. Spółka zwraca się do wspólnika o:

a. Wypełnienie szczegółowego kwestionariusza dotyczącego m.in. działalności oraz zarządu odbiorcy należności.

b. Szczegółowy schemat grupy kapitałowej.

c. Sprawozdanie finansowe.

d. Umowę najmu biura.

e. Lokalną dokumentację cen transferowych.

f. Inne dane dotyczące rozmiarów i zakresu prowadzonej działalności – np. wykaz pracowników, wyposażenia, kontrahentów itp.

ii. Spółka, na podstawie dokumentów i informacji od wspólnika, a także dostępnych publicznie, weryfikuje:

a. Czy wszystkie dokumenty i oświadczenia zostały podpisane zgodnie z zasadami rejestracji.

b. Czy odbiorca należności jest podmiotem zarządzanym z terenu państwa, w którym jest zarejestrowany.

c. Czy odbiorca należności jest rzeczywistym właścicielem należności, tj. otrzymuje należność dla własnej korzyści oraz nie jest jedynie pośrednikiem, przedstawicielem, powiernikiem, itp., a także prowadzi rzeczywistą działalność gospodarczą w kraju siedziby – w tym czy posiada przedsiębiorstwo, istnieje z uzasadnionych ekonomicznie powodów, a jej zasoby są proporcjonalne do skali działalności.

iii. Spółka decyduje, czy w świetle uzyskanych informacji warunki preferencji podatkowej są, czy nie są spełnione.

Jeżeli przykładowo nie udało się potwierdzić statusu rzeczywistego właściciela, np. działalność gospodarcza odbiorcy należności jest znikomej wielkości, czy też jego zarejestrowana siedziba znajduje się w tzw. wirtualnym biurze, zasadniczo należy pobrać podatek według stawki ustawowej (19 lub 20%). Nie wyklucza to złożenia późniejszego wniosku o jego zwrot – jednak w praktyce często to odbiorca płatności musiałby z nim wystąpić.

Sam proces analizy, czy odbiorca płatności spełnia definicję rzeczywistego właściciela nie jest prosty. Przeciwnie – kryteria są nieostre, a wymogi stawiane podatnikom przez Ministra Finansów są nieproporcjonalnie wysokie i niekoniecznie odpowiadają rzeczywistości gospodarczej. Co więcej, mogą zostać wręcz uznane za sprzeczne z ustawą o CIT i umowami o unikaniu podwójnego opodatkowania. A to wszystko jeszcze zanim zaczniemy brać pod uwagę tzw. małą klauzulę przeciwko unikaniu opodatkowania oraz zawieszone obecnie przepisy.

Chcąc zastosować zwolnienie od podatku u źródła, czy też niższą stawkę wynikającą z umowy o unikaniu podwójnego opodatkowania i nie chcąc narażać się na spór z organami, nie powinniśmy obecnie ograniczać się jedynie do formalności. Organy podatkowe wymagają, aby płatnicy wykonali przy analizie faktyczną, merytoryczną pracę dotyczącą warunków preferencji w podatku u źródła – pracę, której należałoby raczej oczekiwać od organów podatkowych.

… jak będzie?

Ministerstwo Finansów wskazuje, że przepisy o poborze podatku u źródła zostaną znowelizowane. Zapowiadane zmiany nie odwrócą jednak raczej kierunku obranego w 2019 roku.

Według zapowiedzi MF, mechanizm poboru podatku powyżej 2 mln zł ma zostać ograniczony do płatności o biernym charakterze (odsetki/dywidendy/licencje), dokonywanych do podmiotów powiązanych. Możemy spodziewać się również doprecyzowania zasad dotyczących należytej staranności – ale nie jej uchylenia. Definicja rzeczywistego właściciela nie ulegnie także raczej istotnym zmianom.

Aktualne przepisy, a szczególnie podejście do nich prezentowane przez MF, są kontrowersyjne. Nie warto w tej chwili spekulować, na ile zmieni się to po zapowiedzianej nowelizacji, niemniej jednak nie należy się nastawiać na to, że trudności dotyczące stosowania preferencji w podatku u źródła zostaną wyeliminowane. Przynajmniej w niektórych przypadkach, zaprezentowana w niniejszym artykule metodologia postępowania będzie wskazana – a jej stosowanie w codziennej działalności wymaga odpowiedniego przygotowania. Alternatywnie, płatnik będzie musiał dopuszczać możliwość, że w toku kontroli jego praktyka zostanie zakwestionowana i liczyć, że uda się wygrać sprawę przed sądem administracyjnym.

Uwaga na sankcje!

Należy pamiętać, że sankcje przy nieprawidłowościach dotyczących podatku u źródła są surowsze, niż tylko zapłata zaległego podatku z odsetkami. W przypadku uznania, że płatnik nie dochował należytej staranności, organ może nałożyć na niego dodatkowe zobowiązanie podatkowe (w wysokości 10% wartości brutto wypłacanej należności). Nie należy także zapominać o możliwości pociągnięcia do odpowiedzialności na podstawie kodeksu karnego skarbowego. Trzeba zatem zachować ostrożność, gdyż konsekwencje mogą być dotkliwe.

Michał Hryszko, radca prawny w Enodo Advisors. Specjalizuje się m.in. w doradztwie z zakresu podatku dochodowego od osób prawnych w ujęciu międzynarodowym i transakcyjnym.