ENODO Advisors docenione w rankingu ITR World Tax 2025

Z przyjemnością informujemy, że ENODO Advisors zostało wyróżnione w prestiżowym rankingu ITR World Tax 2025!

Z przyjemnością informujemy, że ENODO Advisors zostało wyróżnione w prestiżowym rankingu ITR World Tax 2025!

Podatnicy CIT osiągający przychody podatkowe powyżej 50 mln EUR oraz podatkowe grupy kapitałowe (PGK) będą zobowiązani do złożenia JPK_CIT za rok podatkowy rozpoczynający się po 31 grudnia 2024 r.

Obowiązujące przepisy dają organom podatkowym niemal nieograniczony dostęp do rachunków bankowych oraz informacji kredytowych podatników. Otrzymaliśmy już kilka sygnałów od naszych Klientów, którzy zostali zapytani przez organy skarbowe o operacje na ich kontach bankowych, głównie dotyczące dużych przelewów, takich jak darowizny między ojcem a synem.

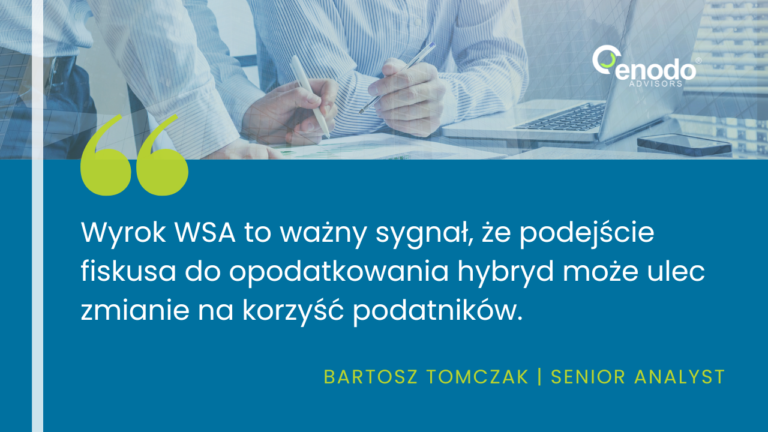

Dobra wiadomość dla podatników: jest szansa na zmianę w podejściu organów podatkowych do stosowania preferencyjnej stawki akcyzy dla samochodów hybrydowych. Wojewódzki Sąd Administracyjny w Warszawie wydał orzeczenie, w którym kwestionuje niekorzystną dla właścicieli hybryd interpretację przepisów.

Publikacja projektu rozporządzenia w sprawie JPK CIT wyraźnie wskazuje, że pomimo licznych postulatów dotyczących przesunięcia terminu wejścia w życie nowych obowiązków, rząd jest zdeterminowany, aby przepisy w zakresie JPK_CIT zaczęły obowiązywać planowo, tj. 1 stycznia 2025 r.

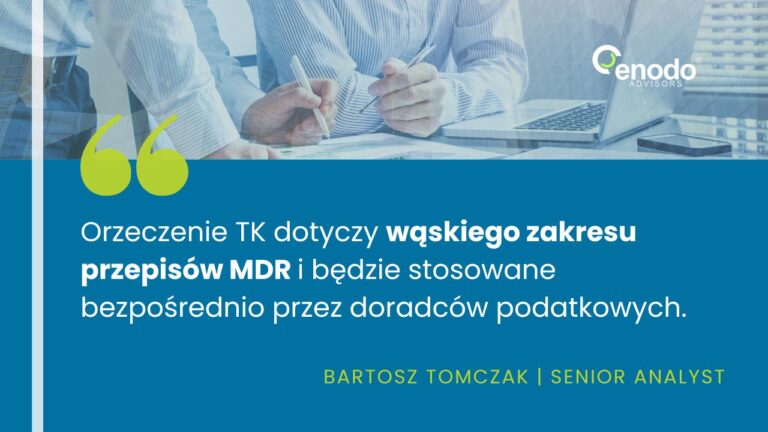

Trybunał Konstytucyjny uznał za niezgodne z Konstytucją RP przepisy MDR w zakresie, w jakim tworzą wobec doradców podatkowych objętych tajemnicą zawodową obowiązek przekazywania informacji o schematach podatkowych i zobowiązują promotora będącego doradcą podatkowym do przekazania Szefowi KAS informacji o schematach podatkowych wdrożonych przed wejściem w życie ustawy.

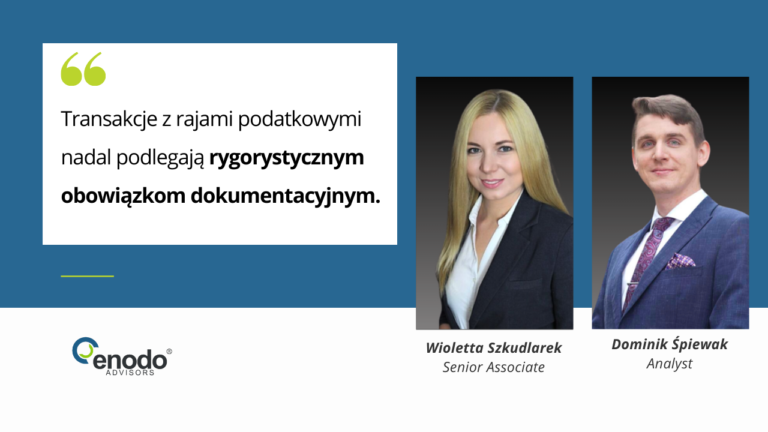

Uchylenie przepisów w zakresie cen transferowych dotyczących tzw. pośrednich transakcji rajowych może dawać podatnikom złudne poczucie, że ceny transferowe dotyczą jedynie transakcji realizowanych z podmiotami powiązanymi. Należy jednak pamiętać o przepisach dotyczących transakcji realizowanych z „podmiotami rajowymi”[1] – zarówno w kontekście identyfikacji transakcji kontrolowanych, jak i transakcji innych niż transakcje kontrolowane.

Z radością informujemy o nominacjach w ENODO Advisors, które obowiązują od 1 lipca 2024 r.

Nieostre przepisy ustawy o podatku dochodowym od osób prawnych (dalej: „ustawa o CIT”) sprawiają, że identyfikowanie i dopełnianie obowiązków w zakresie cen transferowych wymaga obszernej wiedzy oraz śledzenia na bieżąco orzecznictwa i interpretacji, mimo braku zmian regulacji. W tym oraz w kolejnych artykułach omówimy kluczowe wyzwania w identyfikacji obowiązków dokumentacyjnych dla transakcji, które sprawiają problemy przedsiębiorcom. Zachęcamy do lektury i śledzenia naszych przyszłych publikacji, które będą dostarczać praktycznych informacji w zakresie cen transferowych.