Wszystko – to za mało. Historia pewnego postępowania karnoskarbowego

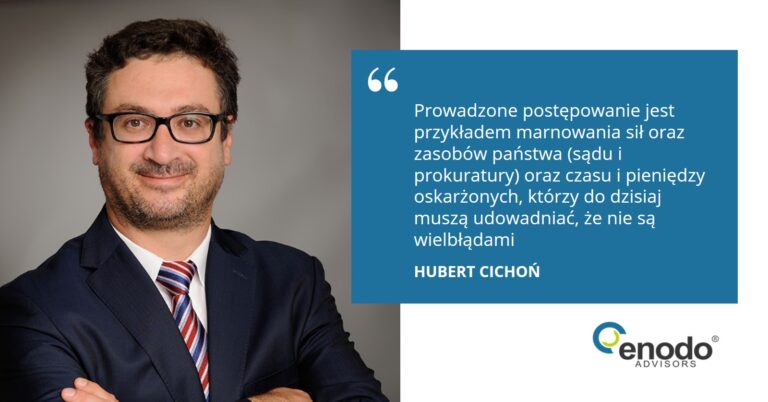

W ostatnim czasie wiele mówi się o zaostrzaniu kar dla podatników za przestępstwa i wykroczenia skarbowe. Zapowiedzi te wydają się o tyle niepokojące, że nawet najwyższa staranność w prowadzeniu spraw podatkowych, postępowanie zgodnie z uzyskaną interpretacją podatkową i podejmowanie wszelkich działań, by wyeliminować ryzyko naruszenia przepisów może nie być wystarczająca – aby nie zetknąć się z finansowymi organami ścigania. Przedstawiciele podatnika, mimo to, mogą być na wiele lat uwikłani w postępowanie karnoskarbowe udowadniając, że żaden z nich nie jest wielbłądem.